반응형

내년(24년) 2월부터 총부채원리금상환비율(DSR)을 강화한 '스트레스 DSR' 도입에 대해서 알아본다

스트레스 DSR이란

- 스트레스 DSR이란 변동금리 등 주담대의 DSR 산정 시 스트레스 금리를 가산하는 제도

- 스트레스 금리: ‘과거 5년내 최고 대출금리 - 현재금리’ 차이 기준으로 하한(1.5%)과 상한(3.0%) 설정

- 결론은 차주가 대출받을 때 미래 금리 상승 가능성을 반영해 최대 3.0%의 가산금리가 부과 가능

- 왜 하는가? 차주가 대출 이용기간 중 예상치 못한 금리 상승으로 인해 원리금 상환 부담이 상승할 가능성을 감안해 DSR 산정시 일정 수준의 가산금리(스트레스 금리)를 미리 부과하겠다

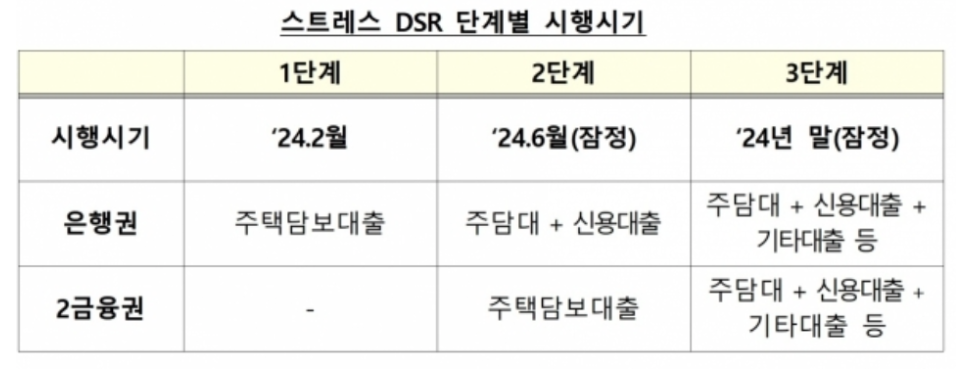

시행 시기

- 24년 2월 26일부터 은행권 주택담보대출에 대해 제도를 시행

- 24년 6월 중 은행권 신용대출과 2금융권 주택담보대출까지 적용을 확대

- 제도시행 첫해인 내년(24년) 상반기 중에는 스트레스 금리의 25%, 하반기 중에는 50%만 적용하되, 2025년부터 스트레스 금리가 그대로(100%) 적용

대출 종류에 따른 차이

- 스트레스 DSR가 도입되면 변동·혼합·주기형 대출상품에 따라 대출한도의 차이가 있다

- '혼합형 대출'과 '주기형 대출'에 대해서는 변동형 대출보다 완화된 수준으로 가산금리가 적용

변동 금리

- 원칙적으로 '과거 5년간 최고금리 – 현재금리' 수준의 가산금리(스트레스 금리)를 그대로 적용

혼합대출

- 일정기간(예: 5년) 고정금리가 적용되고 이후 변동금리로 전환되는 상품

- 전체 대출만기 중 고정금리 기간이 차지하는 비중이 높을수록 보다 낮은 수준의 스트레스 금리가 적용

- 예) 30년 만기 대출의 경우 고정기간이 5~9년인 대출은 변동금리에 적용되는 스트레스 금리의 60%를, 고정기간 9~15년인 대출과 고정기간 15~21년은 대출은 각각 40%·20%에 해당하는 스트레스 금리를 가산하는 방식

주기형대출

- 일정주기로(예 : 5년) 금리가 변경되고, 그 기간내에는 고정금리가 적용되는 상품

- 변동형이나 혼합형 대출에 비해 차주가 부담하는 금리변동 위험이 낮은 만큼 혼합형 대출보다 더 완화된 수준의 스트레스 금리가 적용

- 혼합형 대출보다 더 완화된 수준의 스트레스 금리를 적용

- 예) 30년 만기 대출의 경우, 금리변동주기가 5~9년인 대출은 변동금리에 적용되는 스트레스 금리의 30%를, 금리변동주기가 9~15년은 20%, 금리변동주기가 15~21년은 10%에 해당하는 스트레스 금리를 적용

스트레스 DSR 제도 도입을 통해 차주가 안게 되는 금리변동(향후 금리가 상승하더라도)의 위험은 제어 가능할 것 같고, 가계부채의 위험적인 증가를 막을 수 있을 것으로 판단되나 우리나라 가계부채가 주담대에서 차지하는 비중이 압도적인 만큼 제도의 도입으로 주택 매매 문턱은 점점 높아 질 것 같다.

반응형

'생활 > 경제' 카테고리의 다른 글

| 미국 물가 지수 - CPI, PCE, PPI 알아보기 (0) | 2024.05.06 |

|---|---|

| 메모리 반도체와 시스템 반도체 이해 및 비교 (0) | 2024.03.25 |

| 워크아웃(Workout) 이란? (0) | 2023.12.29 |

| 프로젝트 파이낸싱(Project Financing,PF)이란? (1) | 2023.12.29 |

| 대출금리와 대출금리 종류 (0) | 2023.12.28 |

댓글